可查证券配资查询

可查证券配资查询

(图片来源:摄图网)

本周末,美团、淘宝闪购、京东外卖等平台,掀起新一轮即时零售"补贴大战", 通过" 0 元奶茶券""满 18.8 减 18.8 "等大额优惠抢占市场份额。这场以奶茶品类为突破口的战役迅速引爆消费端:美团 7 月 12 日即时零售日订单量突破 1.5 亿单,拼好饭、神抢手等子业务单量分别超 3500 万和 5000 万 ;淘宝闪购联合饿了么 7 月 14 日宣布日订单量突破 8000 万 ( 不含自提及 0 元购 ) ,日活跃用户数环比净增 15% 至 2 亿,订单准时率维持在 96%。

高盛在相关研报中称,外卖市场竞争将持续至下半年。饿了么、京东外卖和美团各平台的补贴力度加大,共同刺激行业订单量增长显著,预计 2024 年下半年即时零售订单同比增幅将达 30%,远超二季度前高个位数增长。新用户涌入与老用户复购率提升,或使潜在市场规模在补贴退坡后仍保持扩张,并延伸至服饰、3C 等低频品类。然而,补贴的"双刃剑"效应同样显著,平台利润或将被侵蚀。

高盛还预测,未来 12 个月 ( 2025 年 7 月至 2026 年 6 月 ) ,阿里巴巴、京东外卖业务将分别亏损 410 亿、260 亿元,美团 EBIT ( 息税前利润 ) 将下降 250 亿元 ;

补贴大战背后,是平台对即时零售生态的深度布局。即时配送依托社会化库存实现 45 分钟内送达,其核心价值已从单一外卖场景延伸至全品类零售。根据上游客户和订单场景的不同,即时配送可以分为 4 种类型:餐饮外卖、同城零售、生鲜宅配、跑腿代办。

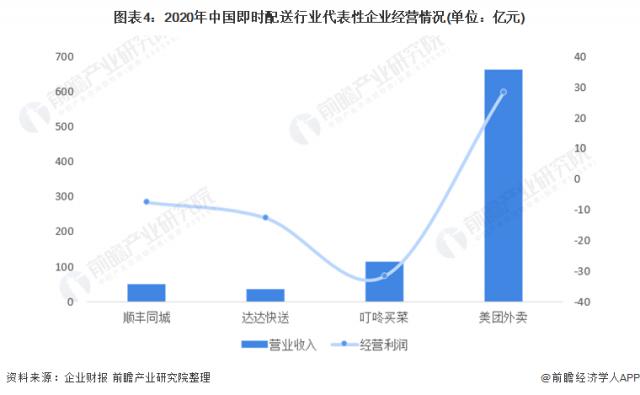

2020 年,整个即配市场的表现都差强人意,四条即配战线,有三条连年亏损,唯一盈利的战线是外卖餐饮。2020 年,美团外卖营收 662.7 亿元,经营利润 28.3 亿元,断层式领先其他战线的代表性企业。

即时配送难以盈利主要原因在于行业难以形成规模效应。而外卖餐饮营收战线盈利,主要得益于市场的高度集中。

这一格局恰好解释了为何平台甘愿在外卖业务上"赔本赚吆喝"。当餐饮外卖凭借头部集中、订单密度高已实现正向现金流时,即时配送的其它品类却因需求分散、履约半径小而迟迟跑不出规模效应 ; 盘子越大,单均成本反而越高。也正因此,外卖在巨头眼里不再只是一门孤立的生意——它是一张"高频带低频"的门票:先用一日三餐的高频刚需锁住用户、沉淀数据,再借同一套运力网络把服饰、3C、家电等低频高客单品类装进" 30 分钟到家"的场景里,从而摊薄整体履约成本,打开即时零售的盈利空间。

数字经济学者、工信部信息通信经济专家委员会委员盘和林表示,于美团、京东、淘宝而言,外卖固然是一个重要的高频入口,但更重要的是在于其能否带动更多低频品类的销售与增长,如服饰、3C、家电等。"争夺的是外卖,竞争的是即时零售。

前瞻经济学人 APP 资讯组

更多本行业研究分析详见前瞻产业研究院《中国即时配送行业市场前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO 咨询 / 募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人 APP】可查证券配资查询,还可以与 500+ 经济学家 / 资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫 APP】,性价比最高功能最全的企业查询平台。

光瑞网提示:文章来自网络,不代表本站观点。

热点资讯